現物資産活用基金

不動産、株式等の資産やその運用益を支援事業に活用します。

-

設置趣旨

大学にご寄附をいただくときに、現金ではなく、個人の方からの土地、建物、有価証券などの現物でご寄附いただくことができます。

ご寄附いただいた資産は基金として活用させていただくため、大学で必要に応じて現金化したり、運用等で収益を得て、教育研究活動や学生支援などに活用します。(活用する事業(使途)はUEC基金と同じです。)

このような現物でのご寄附を遺贈としてご検討いただいている場合は、本学と協定を結んでいる大学寄附遺贈協会のコンサルタントサービスを受けられます。詳細は遺産のご寄附のページをご参照ください。

参考

なお、個人の方から、大学を含む法人に財産を贈与した場合、その贈与に対して、時価相当額の代金を受け取ったとみなされて、贈与者に対して所得税が課税されてしまいます。これを「みなし譲渡所得税」といいます。

みなし譲渡所得税制度について

「みなし譲渡所得税」とは、個人が不動産、株式等の現物資産を法人に寄附した場合、寄附時の時価で譲渡があったものとみなされ、資産の取得時から寄附時までの値上がり益に対してかかる所得税です。

「みなし譲渡所得税」の非課税措置について

個人の方から現物資産をご寄附いただいた場合、租税特別措置法第40条第1項後段の規定に基づき国税庁長官の承認を得ることで、みなし譲渡所得税が非課税(以下「非課税措置」といいます。)となります。

国立大学では、文部科学大臣の証明を受けた基金の中で寄附資産を管理する場合は、従来より容易に「みなし譲渡所得税」の非課税承認を受けられるようになりました。

本学では、大学の基金の中に文部科学大臣の証明を受けた「特例寄附資産等基金」として「現物資産活用基金」を設置しており、ご寄附いただいた資産は、こちらの基金において有効に活用いたします。

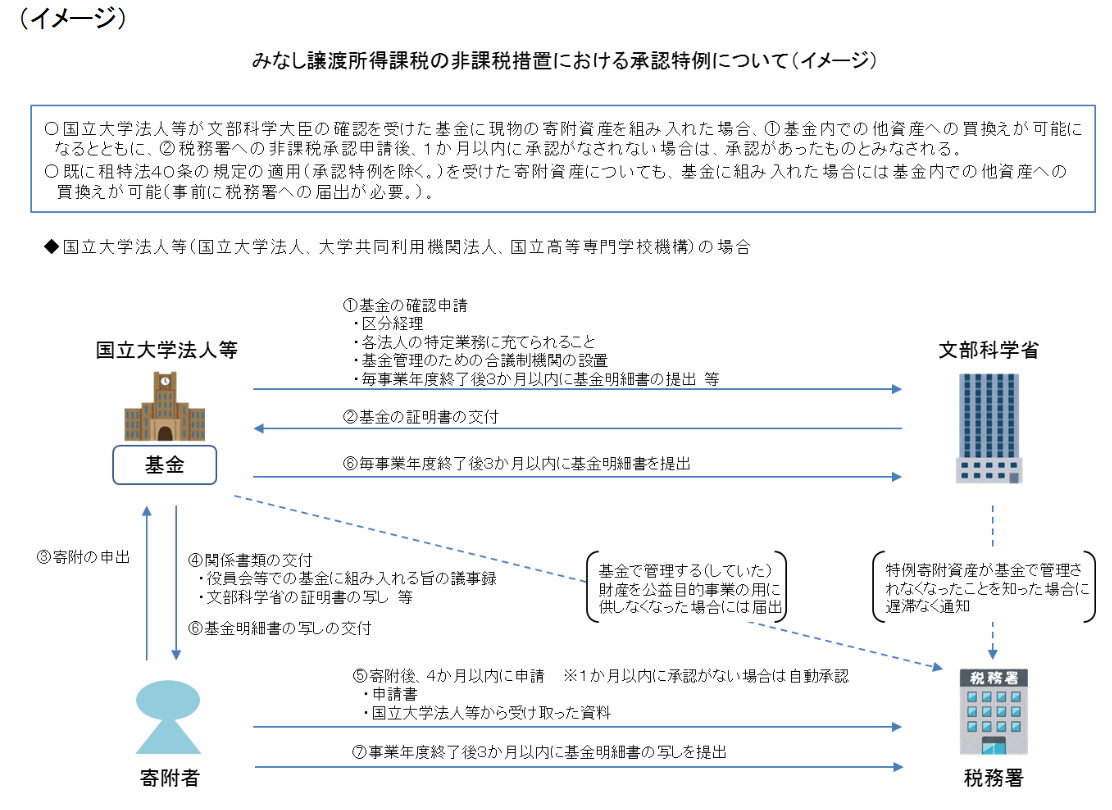

令和4年3月16日文部科学省高等教育局・研究振興局「国立大学法人等に対する個人からの現物資産寄附のみなし譲渡所得税非課税承認~証明申請等の手引き~」9ページから「みなし譲渡所得課税の非課税措置における承認特例について(イメージ)」を抜粋